һ����y�ИI(y��)�ͱ��U�I(y��)���Y�a(ch��n)��(w��n)�����L

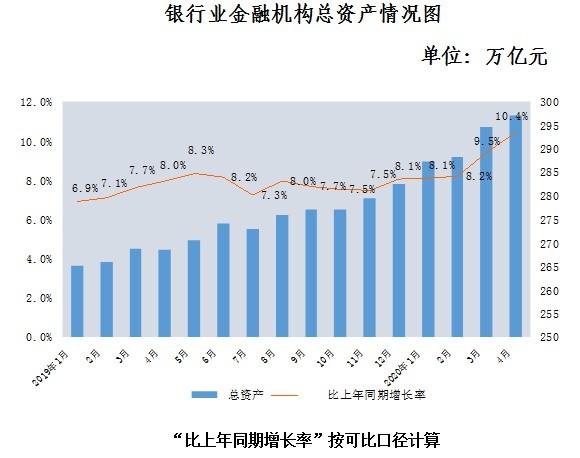

2022���ļ���ĩ���҇��y�ИI(y��)���ڙC��(g��u)������Y�a(ch��n)���~379.4�f�|Ԫ�����ͬ�����L10.0%�����������������̘I(y��)�y�б�����Y�a(ch��n)���~156.3�f�|Ԫ��ռ��41.2%�����ͬ�����L12.9%��������ɷ����̘I(y��)�y�б�����Y�a(ch��n)���~66.5�f�|Ԫ�������ռ��17.5%�����ͬ�����L6.9%��

2022���ļ���ĩ�������U��˾���Y�a(ch��n)27.1�f�|Ԫ�������^�������2.3�f�|Ԫ�����^������L9.1%��������У��a(ch��n)�U��˾���Y�a(ch��n)2.7�f�|Ԫ�������^������L9.0%�������U��˾���Y�a(ch��n)23.4�f�|Ԫ�����^������L9.3%�����ٱ��U��˾���Y�a(ch��n)6719�|Ԫ��������^������L10.9%�������U�Y�a(ch��n)������˾���Y�a(ch��n)1036�|Ԫ�������^������L0.6%��

�������y�ИI(y��)�ͱ��U�I(y��)���m(x��)�ӏ����ڷ���(w��)

2022���ļ���ĩ���y�ИI(y��)���ڙC��(g��u)����С��I(y��)���J�����С����I(y��)�J��������w���̑��J���С��I(y��)���J����~59.7�f�|Ԫ�����ІΑ����ſ��~1000�fԪ�����µ��ջ���С��I(y��)�J�����~23.6�f�|Ԫ������ͬ������23.6%������������ӹ����J�����~6.3�f�|Ԫ����

2022��ȫ�����������U��˾ԭ���U���M����4.7�f�|Ԫ����ͬ�����L4.6%��������r���c�o��֧��1.5�f�|Ԫ�������ͬ���½�0.8%����2022��ȫ���������μ���(sh��)554�|����ͬ�����L13.27%����

�������̘I(y��)�y�����J�Y�a(ch��n)�|(zh��)�����w��(w��n)��

2022���ļ���ĩ����̘I(y��)�y��1�����˿ڏ�����ͬ�������J�����~3�f�|Ԫ�������^�ϼ�ĩ�p��83�|Ԫ���̘I(y��)�y�в����J����1.63%������^�ϼ�ĩ�½�0.02���ٷ��c�����

2022���ļ���ĩ���̘I(y��)�y�������J�����~179.7�f�|Ԫ���������������J�����~175.6�f�|Ԫ�����P(gu��n)ע��J�����~4.1�f�|Ԫ2������

��������̘I(y��)�y�������������L������L(f��ng)�U���a�������w����

2022��ȫ����������̘I(y��)�y����Ӌ���F(xi��n)������2.3�f�|Ԫ,ͬ�����L5.4%������ƽ���Y�������ʞ�9.33%����^�ϼ�ĩ����0.01���ٷ��c����ƽ���Y�a(ch��n)�����ʞ�0.76%�������c�ϼ�ĩ��ƽ��

2022���ļ���ĩ�����̘I(y��)�y���J��pʧ�ʂ����~��6.1�f�|Ԫ�������^�ϼ�ĩ�p��79�|Ԫ���܂串�w�ʞ�205.85%�����^�ϼ�ĩ����0.31���ٷ��c���J��܂��ʞ�3.36%����^�ϼ�ĩ�½�0.05���ٷ��c��

2022���ļ���ĩ�����̘I(y��)�y�У���������y�з��У��Y�������ʞ�15.17%�������^�ϼ�ĩ����0.08���ٷ��c��һ���Y�������ʞ�12.30%��������^�ϼ�ĩ����0.10���ٷ��c����������һ���Y�������ʞ�10.74%���^�ϼ�ĩ����0.10���ٷ��c����

�������̘I(y��)�y��������ˮƽ���ַ�(w��n)��

2022���ļ���ĩ�������̘I(y��)�y�������Ը��w��3��147.41%���^�ϼ�ĩ����4.73���ٷ��c����������Ա�����62.85%����^�ϼ�ĩ����1.19���ٷ��c������ų��~�丶����2.05%�����^�ϼ�ĩ����0.49���ٷ��c�������J�����������ž���(n��i)�ڏ�����78.76%������^�ϼ�ĩ����0.11���ٷ��c�������

�������U�I(y��)����������r

2022���������ĩ�����{�냔�������O(ji��n)��ί�T�����h��181�ұ��U��˾ƽ���C�σ������������ʞ�212%�������ƽ�����ă������������ʞ�139.7%���43�ұ��U��˾�L(f��ng)�U�C���u�����u��A�114�ұ��U��˾���u��B�����15�ұ��U��˾���u��C�������9�ұ��U��˾���u��D������

1.��2019�����]���y�м{��“�̘I(y��)�y��”�R���ڏ�

2.���ձO(ji��n)��Ҏ(gu��)������̘I(y��)�y�Б�(y��ng)�����L(f��ng)�U�̶Ȍ��J��֞��������P(gu��n)ע�����μ��������ɺ͓pʧ����������ǰ��������J�����������ϷQ�鲻���J������������J���У��P(gu��n)ע��J��ָ�����Ŀǰ��������߀�J�Ϣ�����������һЩ���܌���߀�a(ch��n)������Ӱ����ص��J���������

3.�����Ը��w�ʞ��Y�a(ch��n)Ҏ(gu��)ģ��2000�|Ԫ���ϵ��̘I(y��)�y�ЅR����(sh��)��(j��)���